Volumes et prix à fin décembre 2019

Un nouveau record pour les volumes de ventes cette année et des évolutions de prix de l’ordre de 5%

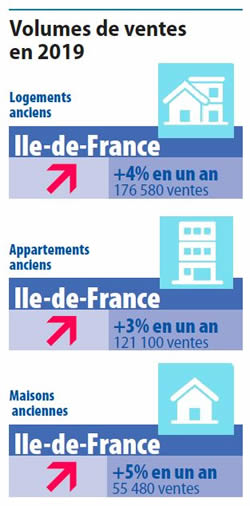

L’activité s’est encore très bien tenue au 4e trimestre et l’année 2019 s’achève sur un nouveau record historique de ventes, avec près de 176 600 logements vendus dans l’ancien. La Grande Couronne enregistre toujours les meilleures performances, grâce à son offre abondante et à des prix qui ont moins progressé qu’ailleurs.

Au 4e trimestre, les prix ont augmenté de 4,7% en un an, principalement pour les appartements et dans le coeur de l’agglomération. Cependant, et d’après les avant-contrats des Notaires du Grand Paris, la hausse des prix se diffuserait désormais à la Grande Couronne. Cela constitue naturellement un facteur de fragilisation de la demande. Cependant, de nombreux facteurs restent encore bien orientés et laissent prévoir un nombre de ventes encore soutenu dans les prochains mois, malgré les efforts de plus en plus importants à consentir pour devenir propriétaire en Ile-de-France.

Trois ans de très haut niveau d’activité en Ile-de-France

Le 4e trimestre s’inscrit dans la continuité des trimestres précédents, avec une demande forte et des acquéreurs qui profitent de taux d’intérêt toujours plus bas . Les ventes ont évolué de 2% par rapport au 4e trimestre 2018, avec des progressions comparables pour les appartements et les maisons.

Le 4e trimestre s’inscrit dans la continuité des trimestres précédents, avec une demande forte et des acquéreurs qui profitent de taux d’intérêt toujours plus bas . Les ventes ont évolué de 2% par rapport au 4e trimestre 2018, avec des progressions comparables pour les appartements et les maisons.

Depuis 3 ans, l’activité se maintient à un niveau exceptionnel. Sur l’ensemble de l’année 2019, le nombre de ventes de logements anciens approche 176 600 unités, encore un peu au-dessus des volumes de 2017 (175 400 unités) et de 2018 (170 000). Par rapport aux 10 dernières années (où 147 000 logements anciens ont été vendus en moyenne), l’activité s’est enrichie de 29 500 ventes et de 20% en 2019.

La Grande Couronne reste le marché moteur de la Région Ile-de-France

Paris reste un marché sous contrainte où le manque d’offre et le niveau des prix ne permettent pas de retrouver la fluidité des autres marchés franciliens.

Environ 35 200 appartements anciens ont été vendus en 2019 dans la Capitale, soit 3% de moins qu’en 2018 et 9% de moins qu’en 2017. Par rapport à la moyenne annuelle de ces 10 dernières années, le nombre de ventes progresse encore de 9%, mais ce rythme est beaucoup plus faible que pour l'ensemble des appartements en Ile-de-France (+19%).

En Petite Couronne, les volumes de ventes d’appartements et de maisons n’ont pas beaucoup évolué l’an passé par rapport à 2018. En revanche, et dans le même temps, la progression des ventes s’accentue en Grande Couronne pour les maisons (+6%) et plus encore pour les appartements (+13% en un an).

Tous les départements de Grande Couronne enregistrent des records historiques d’activité pour les ventes d’appartements comme de maisons. En 2019, les ventes en Grande Couronne se sont accrues de 34% pour les appartements et de 22% pour les maisons, par rapport à la moyenne annuelle de ces 10 dernières années. Le développement de l’offre de logements dans ce secteur impulse cette dynamique.

Au 4e trimestre, les hausses de prix deviennent un peu plus rapides pour les appartements

Tous logements confondus, et d’après les indices Notaires-INSEE, la hausse annuelle des prix a été de 3,9% en Ile-de-France au 4e trimestre 2019. Elle a été beaucoup plus forte pour les appartements (+5,6% en un an) que pour les maisons dont les prix sont stables (+0.4%).

Tous logements confondus, et d’après les indices Notaires-INSEE, la hausse annuelle des prix a été de 3,9% en Ile-de-France au 4e trimestre 2019. Elle a été beaucoup plus forte pour les appartements (+5,6% en un an) que pour les maisons dont les prix sont stables (+0.4%).

Les évolutions de prix des appartements restent tirées par la Capitale (+6,6%) et la Petite Couronne (+5,3%). Cependant, un mouvement haussier s’amorce en Grande Couronne pour les appartements (+3,2% en un an au 4e trimestre 2019).

Davantage de tensions sur les prix dans les prochains mois, partout en Ile-de-France

D’après nos indicateurs avancés sur les avant-contrats, la hausse des prix deviendrait plus forte en Ile-de-France d’ici avril 2020. Elle n’épargnerait plus la Grande Couronne dont les évolutions de prix étaient restées beaucoup plus contenues jusqu’à présent.

A Paris, le prix au m² passerait de 10 210 € le m² à la fin du 4e trimestre à plus de 10 500 € le m² en avril 2020, soit une hausse annuelle de 8,2%.

En Petite Couronne, on attend en avril* 2020 des hausses annuelles de prix de 6% dans les Hauts-de-Seine, de 7% en Seine-Saint-Denis et de 5,6% dans le Val-de-Marne pour les appartements. Les maisons verraient leur prix augmenter de 4% en Petite Couronne en un an.

L’augmentation annuelle des prix au m² des appartements en Grande Couronne atteindrait 5% en avril 2020, toujours d’après nos indicateurs avancés sur les avant-contrats. Cependant, cette hausse doit être remise en perspective en rappelant que le point haut atteint en termes de prix au m² au 3e trimestre 2011 n’est pas encore retrouvé sur l’ensemble de la Grande Couronne.

Enfin, l’accélération de la hausse des prix se diffuserait également aux maisons en Grande Couronne. La baisse des prix des maisons, habituellement constatée en fin d’année, ne s’est pas produite laissant place à une augmentation annuelle des prix de 4,5% en avril 2019. Comme pour les appartements, le niveau des prix atteint par les maisons en Grande Couronne en avril 2020 resterait inférieur au pic du 3e trimestre 2011.

Des fragilités mais encore de nombreux éléments favorables

Le marché et les ménages restent très dépendants des conditions financières d’acquisition (niveau des taux, durée d’endettement et accès aux crédits). Le contexte financier reste globalement favorable et les perspectives bien orientées, malgré quelques alertes récentes. Cependant, et compte tenu de la hausse des prix attendue dans les prochains mois et du niveau très élevé des prix dans certains secteurs, des ménages pourraient voir leur solvabilité s’éroder, notamment à Paris.

Pour autant, les ménages restent désireux d’accéder à la propriété, particulièrement en Ile-de-France où le taux de propriétaires reste inférieur de près de 10 points à la moyenne nationale. Les effets de valeur-refuge (constitution d’un patrimoine, préparation à la retraite…), le manque de logements locatifs, les évolutions socio-démographiques, les risques relatifs aux placements alternatifs incitent toujours les ménages à l’acquisition. La confiance, les améliorations du marché du travail et des revenus mieux orientés peuvent également soutenir la demande et sécuriser les acquéreurs.

Les Notaires du Grand Paris décrivent d’ailleurs un marché d’utilisateurs, sans spéculation. On peut donc prévoir que l’activité restera soutenue dans les prochains mois, dans la continuité de ce qui s’observe déjà. Cependant, accroître et améliorer le parc de logements, particulièrement au sein des secteurs divers de la Région et à l’heure de la concrétisation des projets du Grand Paris, doivent rester une priorité, compte tenu des difficultés rencontrées par les ménages pour se loger et de la nécessité pour la Région de conserver, voire d’accroître son attractivité.

Voir le communiqué de presse du 27 février 2020

Accéder à la galerie des visuels et des fichiers de données