Volumes et prix à fin décembre 2020

La crise sanitaire a provoqué un choc inédit sur le marché du logement en 2020. Les phases d’arrêt et de reprise se sont succédées au rythme des confinements et suivant leurs différentes modalités. La demande est néanmoins restée forte et au final, le fléchissement des volumes de ventes en 2020 a été limité à 12% par rapport à 2019, pour les logements anciens en Ile-de-France. Les Franciliens n’ont pas renoncé à l’immobilier, qui reste un projet de vie, une sécurité matérielle et affective, dans un environnement où il est particulièrement difficile de se projeter.

Les prix sont restés en hausse annuelle, dans la continuité des évolutions passées pour les appartements (+6,1%) et à un rythme plus soutenu pour les maisons (+7% au 4ème trimestre 2020). Cependant, un freinage sur les prix, initié dans Paris, se dessine et se diffuse progressivement vers la proche périphérie, d’après nos indicateurs avancés sur les avant-contrats.

Les prochains mois seront la résultante, complexe et incertaine, d’un contexte économique qui pourrait se durcir pour les ménages et d’une situation sanitaire toujours très fragile, sans que les fondamentaux du marché immobilier et ses moteurs (désir d’accession et taux d’intérêt toujours attractifs) ne soient remis en cause.

Un excellent 4ème trimestre 2020

Le second confinement n’a pas empêché la transformation en vente des nombreux avant-contrats engrangés, en fin d’année. L’amélioration du 4ème trimestre 2020 par rapport au 4ème trimestre 2019 (+4% pour les logements anciens) témoigne de la capacité de rebond du marché.

Le second confinement n’a pas empêché la transformation en vente des nombreux avant-contrats engrangés, en fin d’année. L’amélioration du 4ème trimestre 2020 par rapport au 4ème trimestre 2019 (+4% pour les logements anciens) témoigne de la capacité de rebond du marché.

Le marché de la maison a bel et bien profité d’une attractivité renforcée avec une croissance de ses volumes de ventes de 8%, uniquement imputable à la Grande Couronne (+13%), où l’offre est abondante et les prix plus modérés. Les notaires de Grande Couronne indiquent rencontrer davantage d’acquéreurs parisiens et de la Petite Couronne que dans le passé, intéressés par de grandes maisons. Ces premiers résultats laissent à penser que de premiers mouvements de transformations des modes de vie et des attentes des acquéreurs se concrétisent dans les faits, même si l’on ignore encore s’ils vont se prolonger. Le marché de la maison en Petite Couronne, sans doute plus tendu, est en revanche en léger repli (-5% lorsque l’on compare le 4ème trimestre 2020 au 4ème trimestre 2019).

Toujours pendant la même période, l’activité a également été soutenue pour les appartements avec une augmentation de 5% des volumes de ventes en Petite et en Grande Couronne. Enfin, le recul du nombre de ventes a été un peu moins marqué que précédemment dans Paris (-4%).

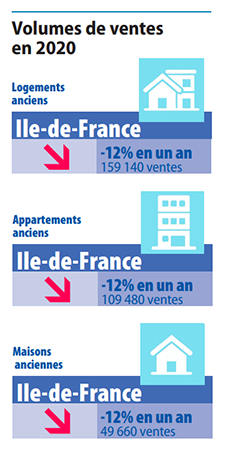

-12% pour les volumes de ventes de logements anciens en Ile-de-France de 2019 à 2020

Le 4ème trimestre 2020 a permis de réduire la baisse des volumes de ventes observée les 9 premiers mois de l’année en Ile-de-France. Au total, les volumes de ventes de logements anciens reculent de 12% de 2019 à 2020 pour les maisons comme les appartements mais ils restent encore supérieurs de 4% à la moyenne de ces 10 dernières années. Avec près de 160 000 logements anciens vendus en un an en Ile-de-France, l’année 2020 retrouve des niveaux similaires à l’année 2016.

Une nouvelle fois, la Grande Couronne a mieux tiré son épingle du jeu, avec une baisse d’activité limitée à 9% pour les appartements comme les maisons. En revanche, dans Paris, les volumes de ventes d’appartements cèdent 16% de 2019 à 2020.

Les « stops and go » du marché et le repli de l’activité n’ont globalement pas modifié la dynamique des prix au 4ème trimestre 2020, sauf dans Paris

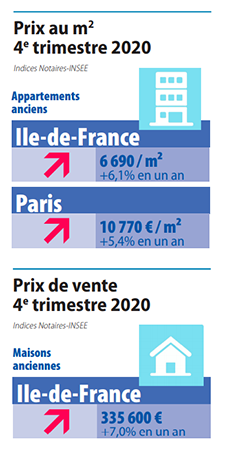

Les prix restent encore en nette hausse au 4ème trimestre 2020 avec une augmentation en un an des prix de 6,1% pour les appartements et de 7% pour les maisons. Mais au-delà de cette apparente homogénéité, les marchés n’ont pas évolué au même rythme.

Les prix restent encore en nette hausse au 4ème trimestre 2020 avec une augmentation en un an des prix de 6,1% pour les appartements et de 7% pour les maisons. Mais au-delà de cette apparente homogénéité, les marchés n’ont pas évolué au même rythme.

Dans Paris, les prix ont fait une pause du 3ème au 4ème trimestre 2020 en passant de 10 790 euros le m² à 10 770 euros, le point désormais le plus haut étant celui de novembre 2020 à 10 850 euros. Les prix, qui augmentaient encore de 8% par an au 1er trimestre 2020, de 7,8% au 2ème trimestre puis de 7% au 3ème trimestre, n’étaient plus qu’en hausse annuelle de 5,4% au 4ème trimestre 2020.

Pour les appartements, en Petite Couronne et en Grande Couronne la hausse annuelle des prix est restée rapide, dans la continuité des trimestres précédents (respectivement +7,5% et +5,2% au 4ème trimestre 2020).

Enfin pour les maisons, l’augmentation annuelle des prix a encore accéléré au 4ème trimestre pour atteindre 9% en Petite Couronne et 6,2% en Grande Couronne, avec des hausses que l’on n’avait plus constatées depuis longtemps. La pression de la demande en fin d’année et l’absence du ralentissement des prix habituellement lié à la saisonnalité pourraient expliquer cette poussée.

Néanmoins, d’après les avant-contrats, le ralentissement déjà observé dans Paris se confirmerait et se diffuserait à l’ensemble des secteurs géographiques, même si des contrastes notables demeurent

D’après nos indicateurs avancés sur les avant-contrats, dans Paris, le mouvement légèrement baissier se prolongerait début 2021 pour laisser un prix au m² attendu à 10 600 € en avril 2021, en baisse de 0,4% en 3 mois. Il serait ainsi quasiment identique (+0,8%) à la valeur d’avril 2020 (10 520 € le m²).

Ce ralentissement graduel se généraliserait, avec des prévisions de baisses trimestrielles de prix de vente de 0,5% pour les appartements et de 1% pour les maisons, en 3 mois, de janvier à avril 2021 en Ile-de-France. De ce fait, la hausse annuelle des prix est appelée à se modérer progressivement, désormais parallèlement au mouvement de fond de ralentissement de l’activité.

On attend en avril 2021 une hausse des prix de 4,2% en un an pour les appartements en Petite Couronne et de 2,5% en Grande Couronne. Pour la maison, elle serait ramenée à 5,2% en Petite Couronne et à 5,6% en Grande Couronne.

DE PROCHAINS MOIS TOUJOURS INCERTAINS MALGRÉ DES MOTEURS TOUJOURS PRÉSENTS

Conséquence au moins partielle du second confinement, qui a bloqué les visites pendant quelques semaines, les avant-contrats de la fin d’année 2020 (novembre-décembre) et du début 2021 (janvier) ont été moins nombreux. On anticipe de ce fait des volumes de ventes en fléchissement en Ile-de-France, au 1er trimestre 2021.

Les tensions sur les prix sont en train de se réduire, en particulier dans Paris, où les prix sont désormais légèrement orientés à la baisse. Cela peut resolvabiliser les acquéreurs mais aussi déclencher leur attentisme. A l’opposé, les hausses annuelles de prix resteraient encore notables en particulier pour la maison.

De nombreux éléments décrivent donc un marché qui résiste, compte tenu d’un contexte économique, psychologique et social particulièrement difficile, mais qui s’essouffle et se fragilise.

La situation sanitaire, les confinements et le développement du télétravail semblent précipiter les choix de vie pour certains. La résistance globalement un peu meilleure du marché en France avec un recul limité des volumes de ventes de 4% de 2019 à 2020 pose la question d’une moindre attractivité de l’Ile-de-France et, à l’intérieur de l’Ile-de-France, du cœur de l’agglomération.

Cependant, des facteurs de résistance demeurent pour notre région et pour l’immobilier résidentiel. Tous les projets structurants du Grand Paris, du réseau de transports et de la transformation parallèle de nombreux territoires autour des gares, ainsi que les Jeux Olympiques, portent en eux un potentiel de développement régional puissant.

Le logement continue de rassurer les ménages et de les sécuriser. Il importe donc de garder à ce secteur d’activité la fluidité dont il a besoin, en maintenant le niveau de construction, une fiscalité juste et raisonnable pour encourager le développement du parc et la rotation des biens et des terrains.

Version liseuse électronique

#VIDÉO | Les chiffres de l'immobilier à Paris et en Ile-de-France au 4e trimestre 2020