Volumes et prix à fin décembre 2021

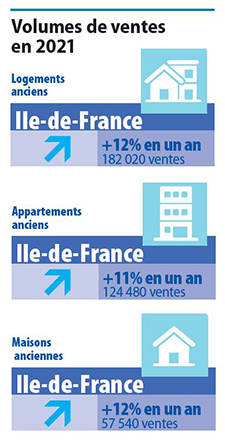

Les résultats en demi-teinte du 4e trimestre n'ont pas empêché un nouveau record d’activité en 2021, avec 182 000 logements anciens vendus en Ile-de-France, un peu au-dessus des 180 300 ventes de 2019 (+1%) et 12% supérieur aux volumes de ventes de 2020.

Les dynamiques de marché restent les mêmes. La crise sanitaire et ses restrictions, le recentrage sur la sphère personnelle et le développement du télétravail ont aiguisé l’appétit des ménages pour l’immobilier.

Des conditions de crédit encore très favorables et une accumulation d’épargne ont permis de concrétiser des projets parfois transformés par de nouvelles attentes (désir d’espace et de verdure, possibilité de s’éloigner du lieu de travail).

Dans un schéma inhabituel, on a ainsi vu les prix des maisons et de la Grande Couronne connaître des hausses de prix fortes alors que les valeurs stagnaient dans la Capitale. Ces tendances se sont prolongées au 4e trimestre 2021, mais avec une hausse des prix désormais moins rapide pour l’ensemble des marchés, sans doute en phase avec la décélération récente de l’activité immobilière.

Le tassement du 4e trimestre 2021, et des hausses de prix un peu moins fortes, pourraient être les prémisses d’un atterrissage progressif et d’une forme de normalisation du marché, dans un contexte toujours porteur mais où les incertitudes se renforceraient, en particulier sur les taux.

Au 4e trimestre 2021, le marché francilien a connu un trou d’air

Au 4e trimestre 2021, le marché francilien a connu un trou d’air

Les volumes de ventes de logements anciens ont baissé de 20% du 4e trimestre 2020 au 4e trimestre 2021. La comparaison avec l’exceptionnel 4e trimestre 2020 renforce le recul. Mais, le ralentissement est bien là, avec une hausse de l’activité désormais limitée à 4% par rapport à la moyenne des 4es trimestres de ces 10 dernières années.

A l’inverse, les premiers indicateurs font état d’une bonne résistance du marché en janvier 2022 et d’avant-contrats assez nombreux en février qui devraient se transformer en ventes au printemps pendant la période traditionnelle de forte activité.

Au total l’année 2021 est marquée par un nouveau record d’activité

Au total, l’année 2021 affiche une activité exceptionnelle et des volumes de ventes qui progressent de 11% pour les appartements et de 12% pour les maisons par rapport à 2020. C’est une nouvelle fois une croissance un peu moins forte que celle qui est observée France entière (+15%).

En 2021, le volume de ventes des maisons a augmenté de 20% par rapport à la moyenne des 10 dernières années et celui des appartements de 18%.

Après être resté un peu à l’écart, le marché parisien a retrouvé des couleurs.

Les volumes de ventes ont bondi de 16% de 2020 à 2021 et surtout se situent 11% au-dessus de la moyenne annuelle de ces 10 dernières années. Pourtant, une tendance très légèrement baissière se voit sur les prix. Peut-être a-t-elle permis à de nouveaux entrants de concrétiser leur souhait de devenir propriétaire dans la Capitale ?

Les Notaires du Grand Paris identifient par ailleurs des comportements nouveaux dans la Capitale, qui pourraient expliquer ce rebond. Les économies réalisées pendant les confinements incitent certains parents à faire des donations à leurs enfants en vue de l’acquisition d’un logement. Certains investisseurs acceptent des rendements très faibles pour avoir la sécurité d’une localisation parisienne, ou prennent leurs bénéfices en bourse et se repositionnent sur l’immobilier dans la Capitale.

Tendance très légèrement baissière dans Paris et hausses de prix plus modérées ailleurs

Tendance très légèrement baissière dans Paris et hausses de prix plus modérées ailleurs

Du 4e trimestre 2020 au 4e trimestre 2021, la hausse annuelle des prix des logements anciens s’est prolongée (+2,7%) mais à un rythme un peu moins rapide qu’au 3e trimestre (+4%).

Une fois encore, les hausses de prix les plus fortes s’observent pour les maisons (+7% en un an au 4e trimestre 2021).

Tous secteurs géographiques confondus, et en ajoutant Paris qui a un impact modérateur, les prix des appartements en Ile-de-France n’augmentent plus que de 0,6% en un an au 4e trimestre 2021, soit un rythme nettement moins rapide que l’inflation des prix à la consommation (2,8%).

Dans Paris, les valeurs sont de nouveau très légèrement orientées à la baisse, entre le 3e et le 4e trimestre 2021 (de 10 780 à 10 600 € le m²). En un an, les prix reculent de 1,6% au 4e trimestre 2021. D’après nos indicateurs avancés sur les avant-contrats, on attend un prix au m² de 10 550 € en avril 2022, ce qui limiterait la baisse annuelle des prix à 0,8%. Au final et par rapport au point haut de novembre 2020, les prix au m² dans la Capitale perdraient 310 euros et 2,9% en un an et demi.

D’après nos indicateurs avancés sur les avant-contrats, en avril 2022, la hausse annuelle des prix serait de 1,7% pour les appartements en Petite Couronne mais encore de 3,6% en Grande Couronne et elle reculerait pour les maisons à 5,1% en Petite Couronne et 4,4% en Grande Couronne.

Retour à la normale et optimisme tempéré pour les prochains mois

Les facteurs qui ont apporté un soutien à l’activité et dynamisé les ventes dans l’ancien sont toujours présents (démographie, besoins en logement, épargne de précaution, « pierre-plaisir » et « pierre-refuge »). Les ménages ont plus que jamais le souhait de devenir propriétaires.

On espère, comme cela a souvent été le cas dans le passé, que l’élection présidentielle n’ait que très peu d’impact sur le marché. On ne peut que regretter que la question du logement ne fasse pas l’objet d’une préoccupation plus active des candidats et soit absente des débats alors qu’elle est essentielle pour les ménages.

Quelques éléments de tensions pourraient cependant se manifester courant 2022. Les taux d’intérêt sont toujours très attractifs, malgré une très légère hausse en ce début d’année. Dans sa note du 15 février « Indicateur des taux », l’Agence Nationale pour L'Information sur Le Logement observe une hausse de « l’ordre de 0,2 point de base pour les meilleurs profils », « sous l’effet conjugué de l’inflation et de la croissance des taux d’emprunt d’Etat ». Il faut une nouvelle fois redire que l’attractivité des taux d’intérêt et un accès au crédit facile est la condition essentielle de la fluidité du marché.

Au final, et après 3 ans durant lesquels le marché a tourné à plein régime, les Notaires du Grand Paris attendent un marché qui devrait se maintenir à bon niveau mais qui pourrait perdre son caractère exceptionnel et revenir à un rythme plus serein et normal.

Version liseuse électronique