Volumes et prix à fin septembre 2019

Pas de trêve estivale pour les volumes de ventes

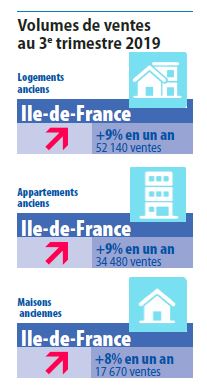

L’activité a continué de progresser en Ile-de-France au 3e trimestre 2019, les volumes de ventes de logements anciens affichant une hausse de 9% par

L’activité a continué de progresser en Ile-de-France au 3e trimestre 2019, les volumes de ventes de logements anciens affichant une hausse de 9% par

rapport au 3e trimestre 2018. L’activité continue donc de s’étoffer à un rythme légèrement plus élevé que ce que l’on observait déjà en rythme annuel au 1er

trimestre 2019 (+7%) et au 2e trimestre (+4%). Les ressorts de l’activité n’ont pas changé : les taux sont restés historiquement bas cet été, le contexte macro-économique

et financier restant favorable à l'acquisition immobilière.

Les progressions des volumes de ventes d’appartements (+9%) et de maisons (+8%) sont très proches. Le marché parisien est resté en retrait par rapport aux autres secteurs géographiques, avec une augmentation de ses ventes

limitée à 1%. Dans les autres départements de la Petite Couronne, les hausses d’activité se situent en moyenne à 6%.

La Grande Couronne bénéficie toujours d’un marché très fluide, grâce à une offre qui s’est beaucoup développée et à des prix encore accessibles. Elle enregistre une nouvelle fois la plus forte hausse de ventes de la région avec une croissance de 20% du nombre d’appartements vendus. Pour mieux comprendre la bonne tenue de ce marché, on rappellera que le budget médian d’acquisition d’un appartement en grande Couronne varie de 150 000 € dans l'Essonne pour

une surface de 63 m² à 216 700 € dans les Yvelines pour une surface de 66 m².

Un léger accroissement de la part des appartements de 3 pièces et plus et des maisons de 6 pièces et plus laissent à penser que ce sont les propriétaires occupants qui ont impulsé la hausse de l’activité dans l’ancien.

Le volume des ventes est globalement très actif ces 12 derniers mois

On attend une très bonne année 2019, compte tenu des résultats déjà obtenus pendant les 9 premiers mois de l’année. En un an, du 4e trimestre 2018 au 3e trimestre 2019, les ventes de logements anciens progressent de 6% par rapport à la même période un an plus tôt.

Elles avoisinent 180 000 unités, soit un record historique d’activité. Paris reste la seule exception à cette tendance. Avec un peu moins de 37 000 ventes pendant les 12 derniers mois, le nombre de transactions reste encore inférieur de 5% à la moyenne annuelle des ventes observée pendant la période de fort dynamisme de 1999 à 2007 (38 500). Dans le même temps, en Ile-de-France, les ventes des 12 derniers mois ont augmenté de 11%.

Au 3e trimestre 2019, les tendances précédemment observées sur les prix se sont prolongées

L’augmentation de l’activité au 3e trimestre n’a pas conduit à une accélération parallèle de la hausse des prix. Les évolutions constatées ce trimestre sont assez semblables à celles que l’on observe depuis plusieurs trimestres. Premièrement, les hausses des prix des appartements restent plus fortes à Paris et désormais en proche Couronne, qu’en Grande Couronne où les prix n’évoluent guère. Deuxièmement, les prix des maisons sont stables et encore inférieurs, dans plusieurs départements, à leur niveau constaté lors du précédent pic en 2011.

L’augmentation de l’activité au 3e trimestre n’a pas conduit à une accélération parallèle de la hausse des prix. Les évolutions constatées ce trimestre sont assez semblables à celles que l’on observe depuis plusieurs trimestres. Premièrement, les hausses des prix des appartements restent plus fortes à Paris et désormais en proche Couronne, qu’en Grande Couronne où les prix n’évoluent guère. Deuxièmement, les prix des maisons sont stables et encore inférieurs, dans plusieurs départements, à leur niveau constaté lors du précédent pic en 2011.

Dans le détail, à Paris, le prix au m² a atteint 10 080 € le m² au 3e trimestre 2019, en hausse annuelle de 6,1%. D’après nos indicateurs avancés sur les avant-contrats, une légère accélération de la hausse des prix pourrait se produire et le prix au m² approcherait 10 300 € le m² en janvier dans la Capitale (+ 7% en un an).

En Petite Couronne, au 3e trimestre 2019, les augmentations des prix des appartements oscillent entre 4,3 et 5,2%, à peine en dessous du taux parisien. En Grande Couronne, et malgré la forte expansion des ventes, on n’observe toujours pas de tension sur les prix. Les valeurs des appartements restent stables (+0,9% un an, soit le niveau de l’inflation). D’après les indicateurs avancés sur les avant-contrats des notaires du Grand Paris, ce mouvement va perdurer, même si la hausse des prix pourrait très légèrement s’accélérer pour les appartements en Petite comme en Grande Couronne.

Pour les maisons, au-delà des variations saisonnières habituelles et toujours assez marquées, les prix sont assez stables (+1,8% en un an en Petite Couronne et +0,9% en Grande Couronne). Ces tendances se maintiendraient jusqu’en janvier 2020.

Des perspectives dans la continuité d'ici la fin de l’année

Jusqu’à présent, les acquéreurs ont bénéficié d’un contexte financier favorable à l’acquisition et d’une motivation forte, malgré le niveau des prix. Devenir propriétaire demande néanmoins un effort important, notamment au centre de l’agglomération.

Mais les ménages accordent plus que jamais leur confiance à la pierre. Les placements alternatifs crédibles manquent et dans le contexte actuel les ménages veulent sécuriser leur budget logement notamment dans la perspective de leur retraite.

Ils sont encouragés par le niveau des taux d’intérêt, dont ils veulent profiter. Les perspectives de hausses des taux, qui restent souvent annoncées, incitent également à ne pas différer l’achat.

Enfin, ce contexte économique et social laisse augurer à court terme la prolongation de la dynamique actuellement à l’oeuvre, sous réserve de l’impact des mouvements sociaux en décembre.

A plus long terme, des facteurs de préoccupations sont présents. La capacité des ménages à accéder à la propriété et la bonne tenue de l’activité restent très dépendants des conditions de financement (niveau des taux, facilité d’accès au crédit), alors que les revenus n’évoluent que modérément. C’est pourquoi, le renouvellement du parc, avec des logements accessibles au plus grand nombre et bénéficiant d’une empreinte énergétique réduite, reste une condition fondamentale à la poursuite du développement de la chaîne immobilière dans son ensemble.

Les chiffres de l'immobilier à fin septembre 2019 en vidéo

Voir le communiqué de presse du 28 novembre 2019

Accéder à la galerie des visuels et des fichiers de données

Retrouvez les podcats réalisés avec notre partenaire Radio Immo :

![]()